17. maí 2022 — Haukur Skúlason

Af hverju eru vextir á launareikningnum mínum svona lélegir?

Langflest okkar erum með bankareikninga, hvort sem það eru svokallaðir “veltureikningar” sem eru tengdir debetkortunum okkar eða yfirdráttarlánum, eða sparireikninga.

Þeir vextir sem bankarnir borga okkur fá yfirleitt minni athygli en þeir vextir sem við borgum þeim. Þegar við leggjum peninga inn á launareikning eða sparireikning erum við að lána bankanum okkar peninga, og bankarnir eiga jú að borga okkar sanngjarna og eðlilega vexti fyrir þau lán, svona eins og þeir ætlast til að við gerum af lánum sem þeir lána okkur.

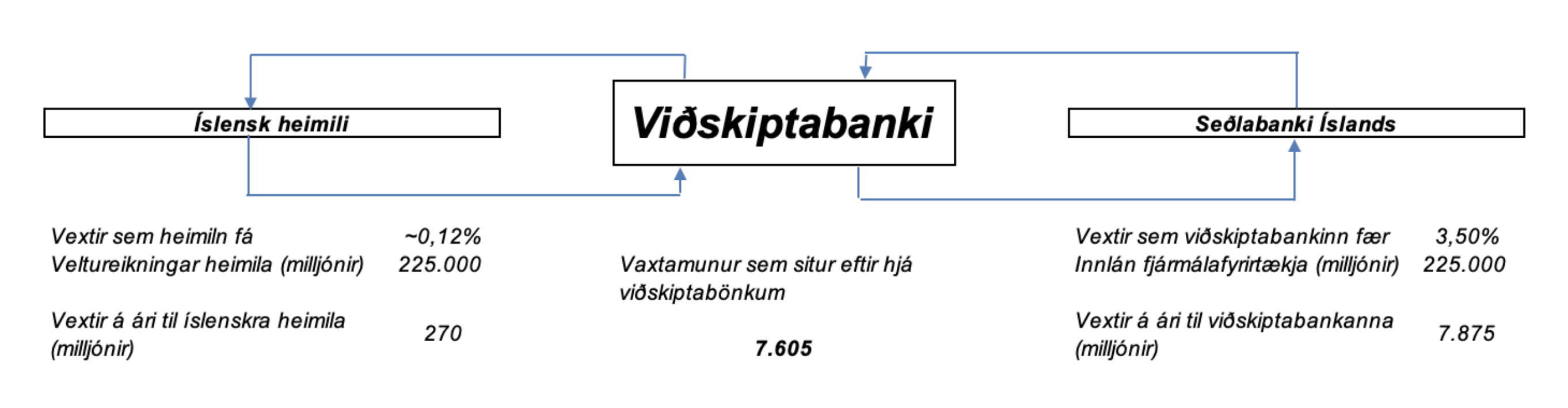

Seðlabanki Íslands heldur vel utan um alls konar talnaefni tengt íslenskum bönkum og þar getum við séð að íslensk heimili eru með samtals um það bil 225 milljarða króna í jákvæða stöðu á veltureikningum hjá viðskiptabönkunum1. Það þýðir að ef landsmenn allir væru einn viðskiptavinur, þá væri hún með 225 þúsund milljónir inni á debetkortinu sínu. Þegar við skoðum vaxtatöflur bankanna sjáum við að viðskiptavinum standa til boða vextir á þessum reikningum sem eru á bilinu 0,05% til 0,20%

Eitthvað gera svo bankarnir við þessa peninga, og þegar við horfum á hversu miklir fjármunir bankarnir geyma, í eigin nafni, á innlánsreikningum sínum hjá Seðlabanka Íslands, sjáum við að þeir geyma í kringum 235 milljarða á innlánsreikningum sínum þar2.

Það má því í raun segja, kannski með ákveðinni einföldun, að þegar við leggjum launin okkar inn á veltureikninga okkar hjá bönkunum, færi bankarnir peningana beint inn í Seðlabankann. Bankarnir geyma þannig okkar eyðslufé (það sem þjóðin hefur samanlagt inni á sínu debetkorti, ef svo má segja) á sínum eigin innlánsreikningum í Seðlabanka Íslands.

Seðlabankinn býður bönkum upp á tvenns konar innlánsreikninga, annars vegar svokallaðan Viðskiptareikning, þar sem innstæður bankanna eru lausar til úttektar hvenær sem er, og hins vegar innlánsreikning sem er bundinn í 7 daga. Seðlabankinn greiðir svo bönkum innlánsvexti af þessum fjármunum, og kallast þeir vextir sem greiddir eru fyrir 7 daga bundin innlán í daglegu máli Meginvextir Seðlabanka Íslands, og í dag eru þeir 3,75%, á meðan vextir af Viðskiptareikningi eru 3,50%.

Ef við horfum á þessa 225 milljarða sem íslensk heimili eiga á veltureikningum bankakerfisins og svo samsvarandi fjárhæð sem bankakerfið geymir á innlánsreikningum Seðlabankans, þá sést á myndinni að ofan að bankarnir fá greidda tæpa 7,9 milljarða króna á ári miðað við núverandi vexti Seðlabanka Íslands á viðskiptareikningi, en greiða hinum eiginlega eigenda peninganna, íslenskum heimilum, ekki nema 225 milljónir. Bankarnir halda eftir 7,6 milljörðum, eða 97% þeirra vaxta sem Seðlabankinn greiðir.

Miðað við ofangreint, þá má segja að bankarnir geri ekkert annað við framfærsluna okkar en að leggja hana inn á sína eigin reikninga í Seðlabankanum; þeir nýta þá fjármuni ekki til útlána til heimila eða fyrirtækja, slíkt er fjármagnað með annars konar innlánum, eigin fé, skuldabréfaútgáfum og slíku. Veltuinnlánin okkar (framfærslan sem við erum með inni á debetkortinu) eru geymd í nafni viðskiptabanka okkar í Seðlabankanum, en við fáum ekki greitt nema örlítið brot af vöxtunum sem þeir reikningar bera.

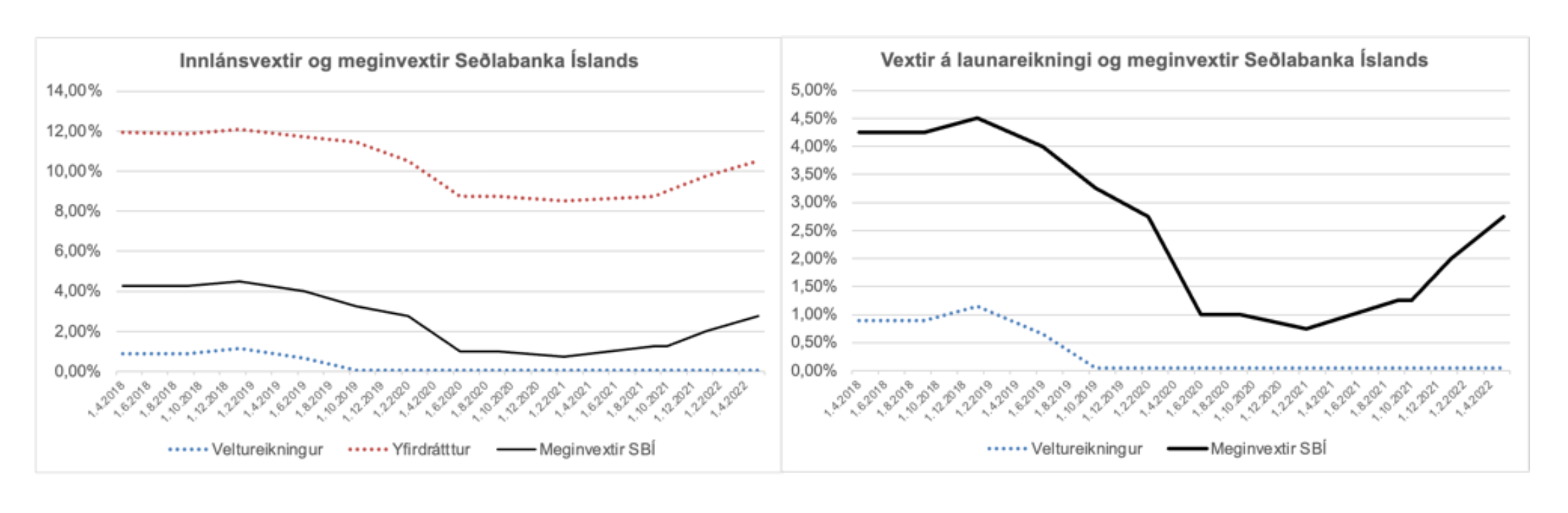

Ef við lítum nokkur ár aftur í tímann og skoðum hvernig vextir hafa farið upp og niður, sjáum við að bankarnir eru duglegir að endurspegla breytingar á Meginvöxtum Seðlabanka Íslands í sínum eigin útlánavöxtum. Að neðan, til vinstri, getum við séð dæmigerða yfirdráttarvexti til einstaklinga síðan í ársbyrjun 2018 til loka apríl 2022, auk meginvaxta Seðlabankans fyrir sama tíma og dæmigerða innlánsvexti á veltureikningum.

Þegar Seðlabankinn hóf að lækka vexti í byrjun árs 2019 lækkuðu vextir á bæði veltuinnlánum og yfirdrætti, og fóru í raun vextir á veltuinnlánum nánast niður í 0%, voru á bilinu 0,0% - 0,10%. Þegar Seðlabankinn hóf svo að hækka vexti aftur um mitt ár 2021 hækkuðu yfirdráttarvextir samhliða (það varð dýrara fyrir íslensk heimili að fá slík lán, og reyndar öll lán almenn), en vextir á veltuinnlánum högguðust lítið sem ekkert.

Myndin til hægri að ofan sýnir nánar hvernig vextir á veltuinnlánum hafa haldist óbreyttir, svo að segja, síðan um mitt ári 2019, þrátt fyrir að Seðlabankinn hafi hækkað sína vexti umtalsvert síðan þá.

Hér má velta tvennu fyrir sér. Annars vegar því af hverju íslensk heimili fá ekki miklu hærri vexti á veltuinnlánin sín, sem eru hvort eð er geymd, í nafni bankanna, hjá Seðlabanka Íslands. Ef okkar framfærsla ber 3,75% vexti, eða þar um bil, þegar hún er hjá Seðlabankanum, af hverju fáum við ekki svipaða vexti frá okkar viðskiptabanka, því hann er jú ekkert að gera neitt annað við peningana?

Og hins vegar, af hverju hækka ekki vextirnir á veltureikningum okkar þegar Seðlabankinn hækkar sína vexti? Er eðlilegt að þegar Seðlabankinn breytir sínum vöxtum þá skili bankarnir þeim hækkunum að stórum, eða öllum, hluta inn í útlánavexti til heimila, en þegar Seðlabankinn lækkar vexti, þá skilar sú lækkun sér seint og illa, ef hún gerir það þá yfirhöfuð?

Auðvitað hlýtur það vera eðlilegt að bankarnir og viðskiptavinir þeirra skipti á milli sín þeim vöxtum sem Seðlabankinn borgar af innstæðum þar á bæ, en það hlýtur að sama skapi að vera óeðlilegt að sú skipting sé 97% til viðskiptabankanna og 3% til þeirra sem peningana eiga.

Ef við myndum gefa okkur að skiptingin væri jöfn, það er að bankarnir héldu eftir helmingi vaxtanna sem Seðlabankinn greiðir og við, sem eigum þessa framfærslu, fengjum hinn helminginn, myndi það þýða að íslensk heimili hefðu samtals úr rúmlega 3,5 milljörðum meiru úr að moða á ári hverju ef vextir héldust óbreyttir.