18. maí 2022 — Haukur Skúlason

Hvað kostar það mig að nota peningana mína?

Flest okkar notum við greiðslukort til að kaupa vörur og þjónustu í okkar daglega lífi. Líklega erum við flest með debetkort eða kreditkort útgefin af okkar viðskiptabanka, hvort sem þau kort eru gamla “plastið” eða snjallsímaútgáfa kortanna t.d. í Apple Pay. Það sem væri áhugavert að vita er hvað kostar það mig, svona þegar upp er staðið, að nota greiðslukort til að borga fyrir hversdagslega hluti svo sem mat, afþreyingu og ferðalög. Með öðrum orðum, hvað þarf ég að borga fyrir að fá að nota peningana mína?

Sennilega gerum við okkur þó fæst grein fyrir því hvað það kostar okkur að nota kortin, þó við höfum sterklega á tilfinningunni að bankarnir rukki okkur um allskonar gjöld og þóknanir. Við erum nú sennilega með allskonar ólíkar útfærslur á því hvernig við notum bankareikninga og kort, sum okkar nota alfarið debetkort og launareikninginn, önnur okkar nota fyrst og fremst kreditkort og greiða kortareikninginn í lok mánaðar og enn önnur okkar nota einhverskonar blöndu af hvoru tveggja, eða jafnvel eingöngu reiðufé.

Seðlabanki Íslands heldur utan um allskonar upplýsingar um kortanotkun og bankareikninga landsmanna og þar má sjá ýmislegt áhugavert1. Þegar við skoðum tölurnar sjáum við að síðustu 12 mánuði hafa íslensk heimili keypt vörur og þjónustu með debetkortum fyrir samtals 490 milljarða, þar af voru um 65 milljarðar sem greitt var fyrir erlendis. Á sama tíma notuðu íslensk heimili kreditkort fyrir samtals um 570 milljarða, þar af í kringum 100 milljarða erlendis. Heildarvelta íslenskra heimila í gegnum greiðslukort undanfarna 12 mánuði er því tæplega 1.100 milljarðar.

Í lok mars voru íslensk heimili með 225 milljarða inni á debetkortareikningum íslenskra banka og rétt tæplega 450 milljarðar inni á óbundnum sparireikningum, samkvæmt áðurnefndum hagtölum Seðlabanka Íslands.

Þessar tölur eru illskiljanlegar fyrir okkur flest og því er gagnlegt að horfa á þær sem meðaltal á hvert mannsbarn eldra en 18 ára. Þegar við horfum á meðaltalið (og höfum í huga að meðaltalið er eitt, hvernig raunveruleg dreifing á milli ólíkra einstaklinga er allt annað), sjáum við að hinn dæmigerði meðaltals Íslendingur, sem við getum kallað Blæ, er með tæplega 770 þúsund inni á debetkortinu sínu í lok mánaðar. Blær endurspeglar meðaltalstölur Seðlabanka Íslands eins og þær birtast í mánaðarlegu yfirliti bankans og erum við sennilega flest með hærri eða lægri fjárhæðir á okkar bankareikningum, notum kortin oftar eða sjaldnar, enda sjáum við bara heildartölu en ekki dreifingu. Að því leyti er Blær sannkölluð meðaltals manneskja í fjármálakerfinu.

Íslenskir bankar innheimta þóknanir af notkun greiðslukorta skv. gjaldskrá, en til einföldunar skulum við miða við að Blær borgi árgjald af kortum, færslugjöld af debetkortafærslum og borgi stundum fyrir hluti á erlendum vefsíðum eða jafnvel í útlöndum - allt eins og upplýsingar frá Seðlabankanum gefa til kynna.

Bankarnir bjóða upp á ólík kort með ólíkum eiginleikum, eins og gengur og gerist, og til einföldunar skulum við miða við kort sem myndu flokkast sem “Gullkort” eða viðlíka, sum sé ekki ódýrasti valkosturinn og heldur ekki sá dýrasti.

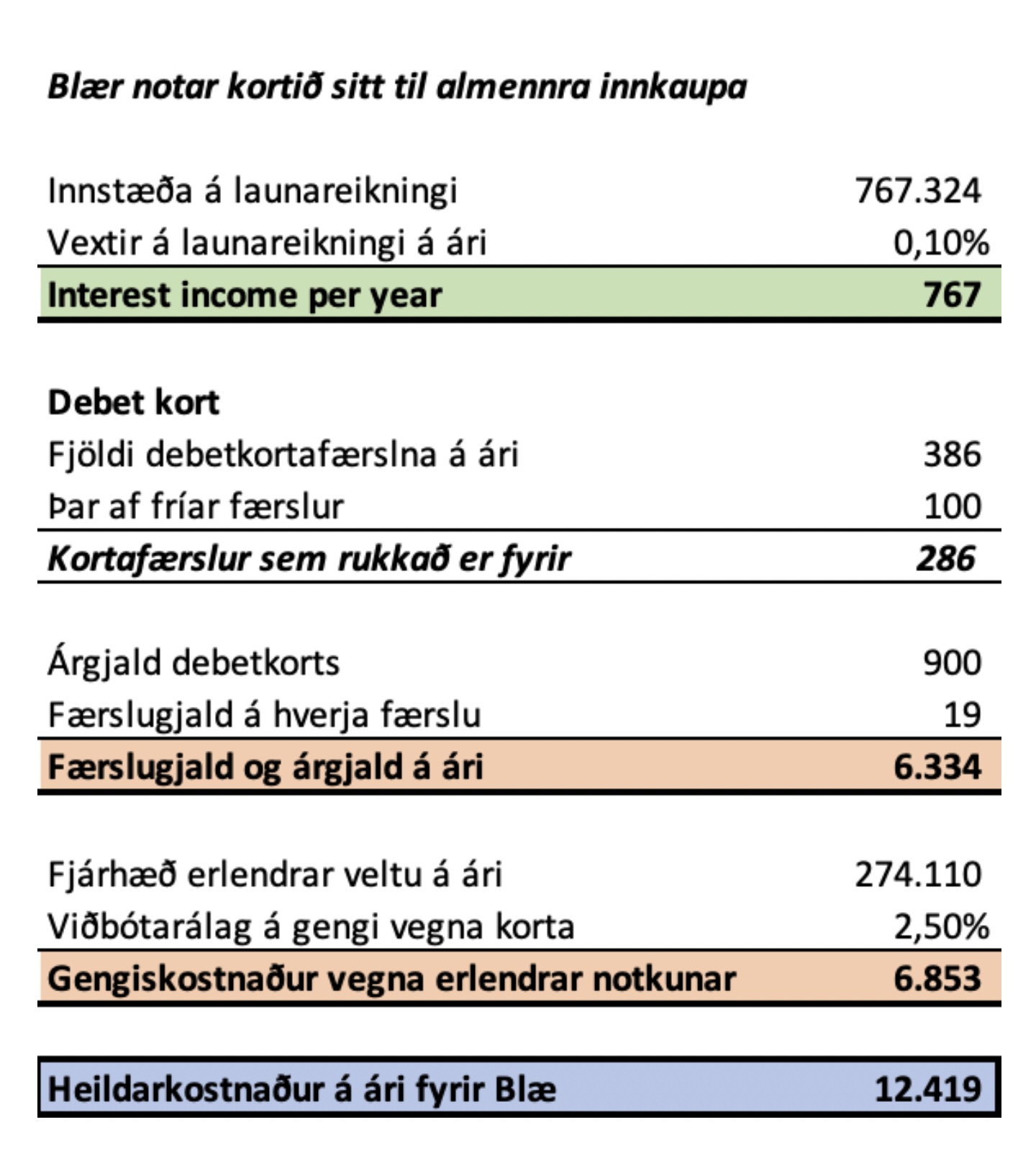

Ef Blær notar debetkortið sitt til daglegrar neyslu, þá reiknast jú vextir af innstæðunni en á móti koma allskonar gjöld, misáberandi, og Blær borgar í raun rúmar 12 þúsund krónur á ári beint til bankans fyrir það eitt að fá að nota peningana sína, eins og sjá má hér til hliðar.

Það sem Blær sér ekki í fljótu bragði er að færslugjöld og árgjald eru 6.300 krónur rúmar á ári og álag ofan á gengi gjaldmiðla, bara af því að nota greiðslukort, eru tæpar 7.000 krónur.

Hérna skiptir engu máli hvort notast er við “plast”kort, Apple Pay eða borgað er með kortinu á vefsíðum, allt teljast það vera kortafærslur.

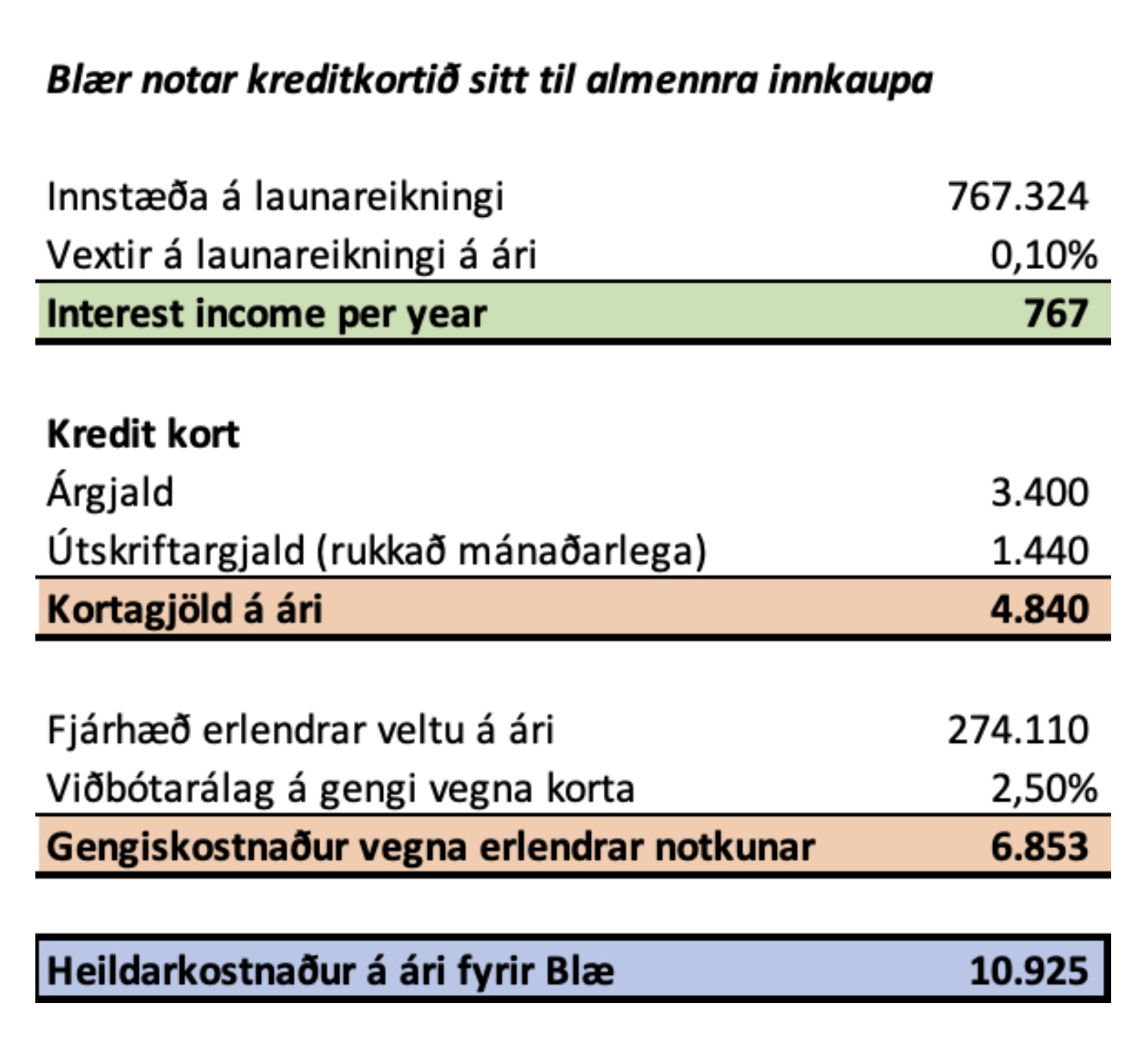

Við getum ennfremur ímyndað okkur að Blær noti frekar kreditkort til almennra innkaupa, frekar en debetkort, til þess að losna við færslugjöldin, enda eru þau ekki innheimt af notkun kreditkorta. Ef við gefum okkur það, en höldum allri neyslu annars óbreyttri, þá sjáum við að í raun stendur Blær fyrir ósköp sambærilegum kostnaði, þó færslugjöldin séu horfin - nú verður til sérstakt “útskriftargjald” sem Blær þarf að borga í hverjum mánuði fyrir að fá rafrænt yfirlit yfir kreditkortanotkun sína.

Árgjald kreditkortsins er umtalsvert hærra (og getur verið tugir þúsunda í sumum tilvikum), en á móti geta komið einhver fríðindi svo sem tryggingar, afslættir eða annað. Útskriftargjaldið kemur í stað færslugjalda og eins hefur gengisálagið vegna kortanotkunar erlendis ekki breyst, það er enn 7.000 krónur tæpar.

Blær hefur þó, með notkun kreditkortsins, sparað sér um 1.500 krónur á ári í stað þess að nota debetkort, en kostnaðurinn er engu að síður tæpar 11 þúsund krónur á ári við það að nota kreditkortið eingöngu í stað debetkorts.

Nú má vel vera að einhverjir lesendur hafi sína aðferð til að minnka þennan kostnað enn frekar, t.d. með því að millifæra reglulega á milli ólíkra reikninga, nota reiðufé í einhverjum mæli og svo framvegis. En eftir stendur samt spurningin, af hverju þarf ég að borga alla þessa fjármuni fyrir að fá að nota peningana mína? Þetta eru jú mínir peningar. Og af hverju þarf ég að fara í gegnum allskonar millifærslur og tilfæringar til að lágmarka þennan kostnað; af hverju getur bankinn ekki bara boðið mér sanngjörn kjör?

Ef kostnaður fyrir Blæ er 12.000 krónur á ári fyrir að nota peninga sína og það eru 290 þúsund manns á Íslandi sem eru í sömu stöðu og Blær, þá kostar það okkur í heild sinni á bilinu 3,5 - 4 milljarða á ári, bara að fá að nota greiðslukortin okkar daglega. Íslensk heimili gætu nú gert ansi margt fyrir þá fjármuni.